Für die Beurteilung des Betriebsergebnisses bietet es sich an, die Zahlen aus der Steuerbuchhaltung zu nutzen. Neben der Umsatzsteuer-Voranmeldung erstellen Steuerberater oder Buchhalter meist zeitnah eine so genannte „Betriebswirtschaftliche Auswertung“ (kurz: BWA). Diese besteht bei kleinen Unternehmen i.d.R. aus

- der Einnahmen-Überschuss-Rechnung („EÜ-Rechnung“)

- einer Summen- und Saldenliste („SuSa“)

Hier im ersten Beitrag soll ein kurzer Abriss darüber gegeben werden, wie EÜ-Rechnung und SuSa aufgebaut sind, im nächsten Beitrag folgt, was der Unternehmer damit anfangen kann. Ergänzungen aus dem Kreise der Leser sind explizit gewünscht.

Die EÜ-Rechnung

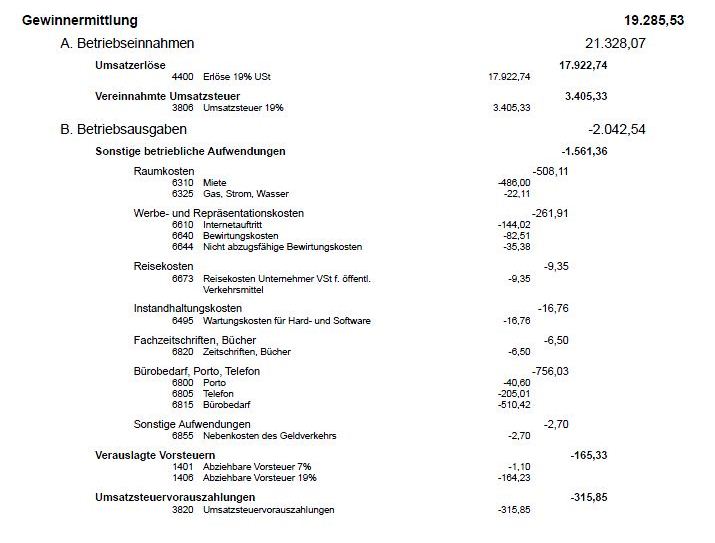

Die Einnahme-Überschuss-Rechnung stellt für einen Betrachtungszeitraum (Monat, Quartal, Halbjahr, Jahr) die Betriebseinnahmen den Betriebsausgaben gegenüber und ermittelt so den Gewinn der jeweiligen Periode.

Dieser Wert am Jahresende ist

- bei Freiberuflern das zu versteuernde Einkommen aus selbstständiger Arbeit in der Einkommensteuererklärung

- bei Gewerbetreibenden der Gewinn aus Gewerbebetrieb in der Gewerbesteuererklärung.

Die EÜ-Rechnung ist eine reine Betrachtung der Bewegungen und sagt nichts über Bestände und deren Veränderung aus. Die Kosten und Erlöse sind dabei entspreechende des Kontenrahmens der Finanzbuchhaltung gegliedert und bilden zentrale Kostenarten ab.

Folgendes einfaches Beispiel verdeutlicht das Prinzip:

Der Netto-Gewinn, der den Unternehmer eigentlich interessiert, ist noch nicht ausgewiesen. Er ergibt sich im Beisiel aus den Umsatzerlösen (17.922,74) minus Sonstige betriebliche Aufwendungen (1.561,36) und beträgt 16.361,38.

Die Summen- und Saldenliste

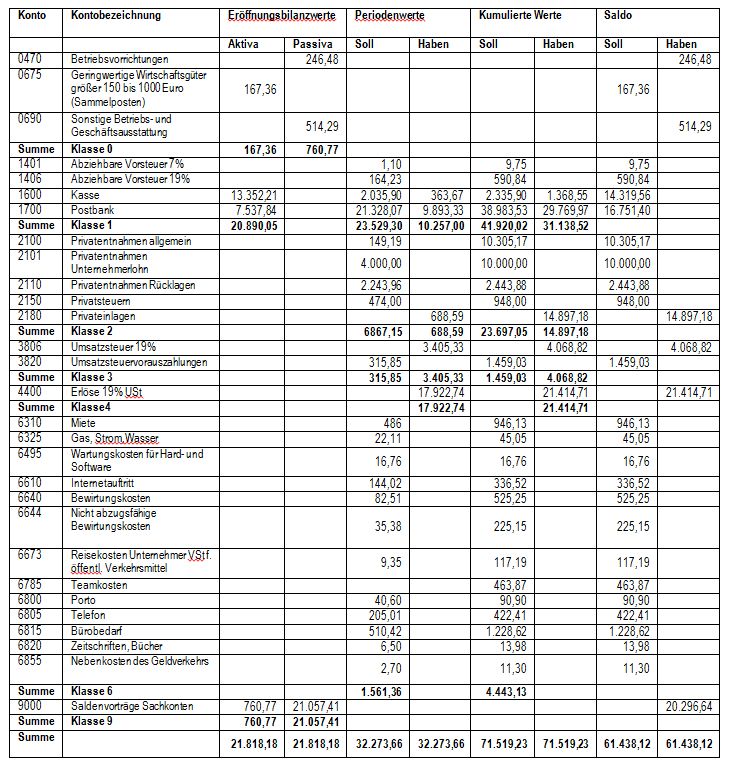

Die Summen- und Saldenliste ist eine Aufstellung aller Konten des Kontenrahmens der Finanzbuchhaltung, die im Betrachtungszeitraum Buchungen aufweisen. Sie stellt die Geschäftsvorfällen des Unternehmens in Form von Anfangssalden, Bewegungen und Endsalden dar. Mit der Summen- und Saldenliste ist ein Kurzüberblick über die wesentlichen Bilanzpositionen möglich. Auch wenn Unternehmen gar nicht bilanzieren (müssen), so legt der Steuerberater oft eine doppelte Buchführung an, die genau diesen Überblick erlaubt. Im Gegensatz zur EÜ-Rechnung wird dann auch deutlich, wohin das erwirtschaftete Geld geflossen ist (z.B. in die Veränderung des Warenbestandes, in Entnahmen oder in die Rückzahlung von Krediten).

Grundsätzlich unterscheidet man drei verschiedene Summen- und Saldenlisten, nämlich nach:

- Sachkonten

- Debitoren

- Kreditoren

Weil bei einer einfachen Einnahme-Überschussrechnung Gewinn und Verlust nach Zahlungseingang ermittelt wird („Ist-Versteuerung“), werden Kreditoren (Gläubiger) und Debitoren (Schuldner) in der Regel nicht geführt. Wir konzentrieren uns deshalb auf die Sachkonten, die anderen SuSas folgen jedoch dem gleichen Muster.

Der Tabellenkopf der SuSa

Der Tabellenkopf einer SuSa ist folgendermaßen aufgebaut (die Begrifflichkeiten variieren allerdings):

Die unterschiedlichen Spalten haben folgende Bedeutung:

- Eröffnungsbilanzwerte: Darin werden alle Eröffnungsbilanzwerte zum Jahresbeginn ausgewiesen. Die Spalten Aktiva (Mittelverwendung) und Passiva (Mittelherkunft) müssen für eine korrekte Eröffnungsbilanz identische Werte ausweisen.

- In der Spalte “Periodenwerte” (o.ä.) stehen die Summen für den aktuellen Monat bzw. das aktuelle Quartal. Auf „Soll“ werden Abgänge, auf „Haben“ Eingänge gebucht.

- In der Spalte “Kumulierte Werte” sind die Werte von Jahresanfang bis zum ausgewählten Monat dargestellt.

- Die Spalte “Saldo” saldiert die kumulierten Werte und die Eröffnungsbilanzwerte – also Spalten (3+7) – (4+8).

Die Tabelleninhalte

In den Zeilen wird die Summen- und Saldenliste nach den einzelnen Konten sortiert dargestellt, wobei die einzelnen Konten nach Kontenklassen zusammengefasst werden.

Im Beispiel stehen die Erlöse in der Kontenklasse 4, die Kosten in der Klasse 6. So finden sich die Nettoerlöse aus der EÜ-Rechnung (17.922,74 €) auch in der Summe der Kontenklasse 4, die Kosten – in der EÜ sonstige betriebliche Kosten – in Höhe von 1.561,36 € in Kostenklasse 6. Auch die ganzen Einzelkonten der EÜ-Rechnung lassen sich hier wiederfinden.

Zusätzlich sind weitere Konten aufgeführt, deren Bedeutung im nächsten Beitrag zur Sprache kommen wird.