Eine ausreichende Liquiddität ist zwingende Voraussetzung für einen Geschäftsbetrieb. Sie müssen zu jedem Zeitpunkt in der Lage sein, fällige Rechnungen zu begleichen. Das heißt, dass Sie als Unternehmenskapitän dafür sorgen müssen, dass Ihr Unternehmensschiff auf seiner Route immer ausreichend Wasser unterm Kiel hat. Wie Sie mit Hilfe der Kennzahl der Liquiditätsreserve ausloten können, wann Sie auf Untiefen stoßen, ist Thema dieses Beitrags.

Sonia Flöckemeier hat in ihrem Beitrag den Unterschied zwischen Rentabilität und Liquidität klar gemacht. Wenn wir in unserem nautischen Bild bleiben, ist die Rentabilität der Wind in den Segeln und die Fahrt, die das Schiff damit macht.

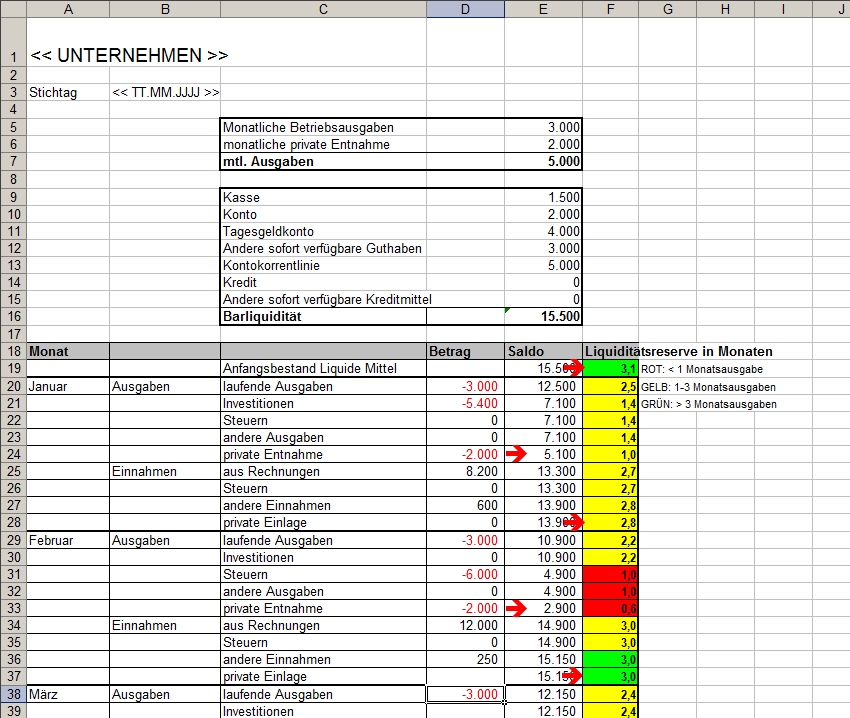

Um mit der Liquiditätsreserve richtig loten zu können, wird zunächst die erforderliche Wassertiefe bestimmt. Den Tiefgang Ihres Unternehmens bestimmen die regelmäßigen monatlichen Ausgaben (nicht Kosten!). Dazu gehören Betriebsausgaben, Steuern und die Entnahmen der Inhaber. Die verfügbaren liquiden Mittel (alle sofort verfügbaren Geldmittel wie Barmittel, Kontoguthaben, Tagesgeldkonto sowie der Kontokorrentkredit) werden durch diesen monatlichen Bedarf geteilt. Sie erhalten als Kennziffer die Zahl der Monate, in denen Sie ohne weitere Einnahmen Ihre anfallenden Ausgaben decken können.

Für diese Kennzahl gilt folgende Faustformel:

- grüner Bereich: > 3 Monate – Freie Fahrt voraus!

- gelber Bereich: 1-3 Monate – Achtung! Genauen Kurs fahren!

- roter Bereich: < 1 Monat – Höchste Vorsicht! Nur noch eine Handbreit Wasser unterm Kiel!

Um einen ersten Überblick zu gewinnen können wir zur Liquiditätsermittlung ein noch einfacheres Verfahren wählen als das von der KfW vorgeschlagene. Ähnlich wie bei einem Kontoauszug werden Ausgaben und Einnahmen fortlaufend notiert und saldiert. Um sich auf der sicheren Seite zu bewegen, werden zunächst alle anstehenden bzw. geplanten Ausgaben abgezogen, ehe die erwarteteten bzw. geplanten Einnahmen dazugezählt werden. Je enger die finanzielle Situation ist, desto genauer muss der tatsächliche Zahlungsfluss abgebildet werden. Das bedeutet Aufwand und damit Kosten!

Der jeweilige Saldo wird wie oben beschrieben durch die monatlichen Kosten geteilt.

Zwei Kennzahlen reichen nun zur Beurteilung Ihrer Liquidität aus. Die Liquiditätsreserve am Monatsende entsprechend obiger Regel und das Minimum der liquiden Mittel nach Abzug der Ausgaben – hier muss immer eine schwarze Zahl stehen. Ein fiktives Beispiel mit Markierung der relevanten Ziffern dafür zeigt die Grafik.

Zwei Kennzahlen reichen nun zur Beurteilung Ihrer Liquidität aus. Die Liquiditätsreserve am Monatsende entsprechend obiger Regel und das Minimum der liquiden Mittel nach Abzug der Ausgaben – hier muss immer eine schwarze Zahl stehen. Ein fiktives Beispiel mit Markierung der relevanten Ziffern dafür zeigt die Grafik.

Was tun, wenn die Liquidität dauerhaft aus dem grünen Bereich herausrutscht? Die Liquiditätsplanung ist ein Frühwarnsystem. Gehen Sie rechtzeitig zu Ihrer Bank – mit einem vernünftigen Liquiditätsplan in der Hand, der auch ein Ende des Engpasses deutlich macht, wird sie Ihnen sicherlich ein wenig Wasser in die Badewanne nachlaufen lassen. 😉

P.S.: Wer sich fragt, wie man die Farbgebung in Excel automatisieren kann – schauen Sie unter „Bedingte Formatierung“.