Selbstständige stehen immer wieder vor dem Problem, fürs Alter vorsorgen zu müssen. Als gängige Alternative wird seitens der Steuerberater gerne die Möglichkeit der Rürup-Rente ins Spiel gebracht. Eine Marktanalyse in eigener Sache brachte für mich zu Tage, dass das wirklich keine Alternative ist.

Was ist die Rürup-Rente?

Die Rürup-Rente – korrekterweise eigentlich Basis-Rente – ist eine staatlich geförderte Möglichkeit der Altervorsorge. Die staatliche Förderung erfolgt durch die Möglichkeit, die Zahlungen bis zu einem Maximalbetrag von 20.000 Euro pro Jahr als Sonderausgaben steuerlich geltend zu machen. Dabei ist zu berücksichtigen, dass 2010 nur 70% der Beiträge als Sonderausgabe angerechnet werden können. Dieser Anteil steigt jährlich um 2%, so dass 2025 100% angerechnet werden können. Im Gegenzug wird aber die Rente immer stärker als zu versteuerndes Einkommen angerechnet. 2020 werden das 80% sein, der Anteil steigt pro Jahr um 1%, so dass ab 2040 die Rürup-Rente voll als zu versteuerndes Einkommen gilt.

Eine ausführliche Darstellung der Rürup-Rente findet sich z.B. bei Wikipedia.

Was habe ich gemacht?

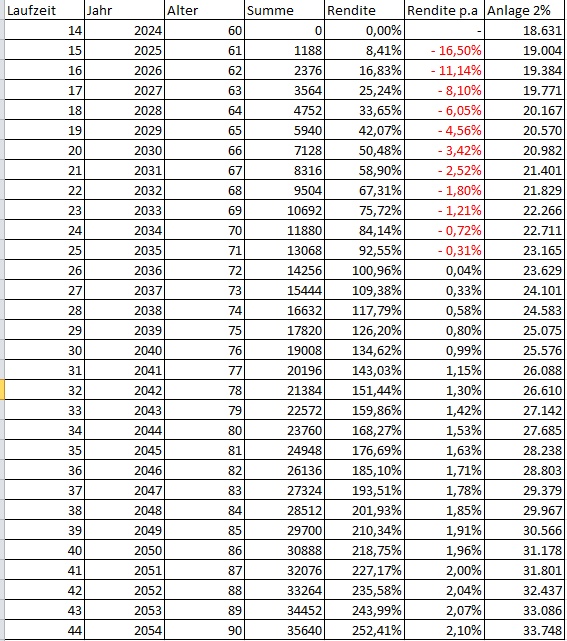

Um den Effekt leichter berechnen zu können, habe ich – statt der schwerer zu berechnenden Ansparung über mehrere Jahre – Anfragen für eine Einmalzahlung der steuerlich relevanten Maximalsumme von 20.000 Euro gemacht. Ich habe mir für verschiedene Versicherungen für verschiedene Laufzeiten die garantierten Renten – also ohne Überschussbeteiligung – berechnen lassen.

Die sich ergebenden Renten habe ich dann als jährliche Auszahlungen kumuliert. Für die jeweiligen Summen wurden dann die Gesamt- und die Jahres-Rendite auf das eingesetzte Kapital abzüglich des maximalen Steuereffekts berechnet. Bei einem maximalen Grenzsteuersatz von 42% (der grob ab 50.000 bis 250.000 Euro anfällt) und einer anrechenbaren Anteil von 70% für das Jahr 2010 ergibt sich bei 20.000 Euro ein maximaler Steuervorteil von 20.000 x 70% Anrechenbarkeit als Sonderausgabe x 42% Steuersatz = 5.880 Euro, so dass das eingesetzte Kapital im Grunde nur 20.000 – 5.880 = 14.120 Euro beträgt. Der Betrachtrung der Rürup-Rente wurd eine einfache Anlage dieses Geldes zu konstant 2% entgegengesetzt.

Da ich die zu erwartende Inflation ausgeklammert habe, reden wir hier von einer nominalen Rendite, real fällt sie erheblich geringer aus. Ebenfalls wurde – im Grunde unzulässigerweise – die Steuerlast auf die zukünftige Rente nicht berücksichtigt. Bei einem Rentenstart in 15 Jahren – also im Jahr 2025 – werden aber 85% der Rente als steuerlich relevantes Einkommen berechnet.

Wir haben also noch zwei erhebliche Effekte, die das reale Ergebnis deutlich drücken – die ausgewiesene Rendite ist also noch viel zu hoch. Und dennoch….

Was war das Ergebnis?

Das Ergebnis war zunächst einfach. Als ein vergleichsweise gutes Ergebnis meiner Anfragen wurde mir als Rente für 20.000 Euro Einmalzahlung ab dem Jahr 01.01.2025 (14 Jahre Laufzeit) eine lebenslange Rente von 99 Euro angeboten.

Die sich daraus ergebenden Zahlen sind ist in folgender Tabelle abgebildet:

Die Tabelle zur Rürup-Abfrage

Ein vernichtendes Fazit

Als Ökonom bin ich entsetzt. Selbst wenn ich die maximale Steuerersparnis (70% von 42% Grenzsteuersatz) voll berücksichtige, keine Inflation einrechne und die zukünftige Steuerlast auf die Auszahlungen ebenfalls unberücksichtigt lasse, komme ich bis zum zarten Alter von 90 auf eine jährliche Rendite von gerade einmal 2,1%. Dabei ist wie gesagt noch nicht berücksichtigt, dass die Rente versteuert werden muss und dass es lediglich ein nominaler Wert ist, der im Jahre 2025 inflationsbedingt deutlich weniger wert sein wird.

Dazu ist das Geld im Grunde für 30 Jahre angelegt (was die Liquidität belastet) und wenn ich früher versterbe, sogar gänzlich oder teilweise verloren. Zu allem Überfluss sind die Möglichkeiten, den Anspruch zu vereben stark eingeschränkt. Die abgefragten Produkte sind dabei kein Einzelfall, sondern diese unglaublichen Konditionen scheinen allen Rürup-Verträgen gemeinsam zu sein.

Für die Altersvorsorge ist es nach dieser Rechnung auf jeden Fall – d.h. selbt beim maximalen Grenzsteuersatz ! – günstiger, das Geld heute zu versteuern und für netto 2% anzulegen, was quasi dem Niveau von Tagesgeld entspricht. Und das Vererben an die Lieben ist dann auch nur eine Zeile im Testament…

Jetzt bin ich etwas verunsichert, für mich hatte sich diese Art der Vorsorge schon attraktiv angehört. Habe auch im Netz viel gelesen, so wie den hier z.b.

http://www.biallo.de/finanzen/Versicherungen/ruerup-rente-vor–und-nachteile-richtig-abwaegen.php

Was denn nun?

Ich bin nicht selbstständig…

Hallo Froonck,

der Link funktioniert leider nicht.

Zur Verunsicherung: Mir ging es ja genauso, ich fand was ich zu dem Angebot gefunden habe, klang attraktiv. Weil ich mein Ergebnis selbst nicht glauben konnte, habe ich es mehrmals nachgerechnet. Bitte beachten: Ich habe die garantierten Zinsen zu Grunde gelegt, nicht die faktischen mit der Gewinnbeteiligung. Aber dei sind in der Vergangenheit immer wieder nach unten korrigiert worden…

Viele Grüße

Michael Häfelinger

Sehr geehrter Herr Häfelinger,

nachdem ich Ihren Artikel gelesen habe musste ich erst einmal anerkennend schmunzeln (ich mach mir meine Welt wie sie mir gefällt), am nächsten Tag habe ich mich allerdings geärgert und heute möchte ich Ihnen dazu schreiben. Jeder sollte sich tatsächlich ein eigenes Bild machen und es sich selbst durchrechnen wo der eigene Vorteil ist. Dabei kann man eine realistische Version beschreiben, eine pessimistische und eine worst case Version. Sie haben sich leider für letztere entschieden ohne dies kenntlich zu machen. Das finde ich bedauerlich und grundsätzlich auch bedenklich. Man kann von der Basisrente halten was man möchte, für den einen rechnet es sich, für einen anderen möglicherweise nicht. Was werfe ich Ihnen konkret vor: 1. Bei der steuerlichen Darstellung haben sie die unvorteilhafteste Variante beschrieben. Ein Versicherter der von 2011 bis 2024 Beiträge in eine Basisrente zahlt, kann diese Beiträge durchschnittlich zu 85% absetzen. Dann geht er 2025 in Rente und muss 85% davon besteuern. Oberflächlich betrachtet ist dies zumindest ein Nullsummenspiel, wobei der positive Steuerstundungseffekt sogar noch unberücksichtigt bleibt. 2. Sie haben bei der monatlichen lebenslangen Rente lediglich die Garantierente angegeben. Diese Darstellung könnte realitätsferner nicht sein. Zu unterstellen es würde zu keinem Zeitpunkt auch nur einen Cent Überschussbeteiligung geben ist mindestens abenteuerlich. 3. Sie sollten bei Alternativrechnungen zur Basisrente bitte auch die Zinseinkünfte besteuern. Jemand der 20.000 Euro in einen Rürup einzahlt hat in der Regel den Sparerfreibetrag ausgeschöpft. Gern können Sie weiter schreiben, dass sich diese Vorsorgemöglichkeit nicht für jeden lohnt und man auf Details achten sollte. Aber seine Darstellung auf pessimistische Annahmen zu stützen und positive Details zu verschweigen wirft kein seriöses Bild auf. Zu guter letzt muss ich allerdings gestehen, dass eine Geldanlage, die bei Zutreffen aller möglichen schlimmsten Szenarien immer noch eine Rendite von ca. 2% abwirft, keine so schlechte sein kann.

Viele Grüße

Veit Novotny

Sehr geehrter Herr Novotny,

zunächst einmal vielen Dank für die Auseinandersetzung mit dem Artikel.

Im einem zentralen Punkt gebe ich Ihnen unbedingt recht: Jeder muss für sich selbst prüfen, ob sich eine Versicherung für ihn oder sie im konkreten Falle lohnt oder nicht.

Und der Hinweis, dass ich keine Überschussbeteiligung berechnet habe, steht zwar deutlich im Text, hätte aber wohl auch im Fazit nochmal deutlicher gemacht werden können.

Aber: Die Berechnung anhand der Garantiesummen zeigte mir, wie die Verträge eingestellt sind. Und da komme ich zu einem vernichtenden Urteil: Die Verträge stellen keine echte Win-Win-Situation dar, die jedem guten Geschäft zu Grunde liegt. Für die angesprochene Rendite von 2% müsste ich schon 90 werden. Mit 75 hätte ich gerade mal 0,8% und unter 72 ist sie (natürlich auch konstruktionsbedingt) negativ. Im Vergleich zu einer hier nicht besteuerten 2%-Anlage (korrekter Hinweis) hätte die ebenfalls noch zu besteuerende Rente (der Hinweis fehlt in Ihrer Überlegung) erst mit 87 gleichgezogen. Da ich die Versicherung auch zur Absicherung meiner Frau einsetzen wollte, wäre ein Abschlag fällig geworden und die gesamte Berechnung noch katastrophaler ausgegangen.

Im Artikel habe ich mich hinsichtlich meines Ärgers über ein solchen Angebot sehr zurück gehalten. Wie Sie sich vorstellen können, waren die Broschüren dazu in feinstem Hochglanz mit allerschönsten Heilsversprechen hinsichtlich einer sicheren und sorgenfreien Zukunft. Aber eben nur auf Basis der fein säuberlich unter Aussparung der Börsenkrisen hoch gerechneten Überschussbeteiligungen. Und das war und ist für mich (!) keine Grundlage für ein faires Geschäft.

Viele Grüße

Michael Häfelinger